WeCashUp, un des mystères de la fintech d’Afrique francophone (1)

Hi guys !

What’s up ? Avant de terminer la petite étude de cas devenue grande qui nous occupe en ce moment, nous allons répondre à la question que vous nous avez le plus posée en 2017/2018 – les deux années confondues : « WeCashUp, à quel niveau ? ».

Il y a environ un an et demi, nous avons assisté à une intervention de Cédric Atangana, lors des Emerging Talks #2 organisé conjointement par StartupBRICS et Be-Coworking, qui avait pour objet l’innovation en Algérie et en Afrique de l’Est. Il nous a brièvement entretenu de sa startup, Infinity Space, mais surtout du produit principal de cette dernière, WeCashUp, une plateforme de paiement universelle qui permet d’agréger différents moyens de paiement (cash, mobile money, portefeuilles et cartes bancaires, cryptomonnaie) via une interface unique et une API universelle.

Un an et demi plus tard, qu’en est-il de cette solution financière tant attendue ? C’est ce que nous allons essayer de comprendre dans les lignes qui suivent. Pour les besoins de cette enquête, nous avons interrogé un certain nombre de personnes. Si certaines se sont montrées réticentes à répondre à nos questions, d’autres ont volontiers accepté de s’exprimer en off, à condition de ne pas être citées. Certaines informations étant privées, nous n’en ferons pas état ici (vous pouvez respirer les mecs ! Sourire). Nous nous contenterons d’y faire référence en mentionnant simplement qu’elles proviennent d’une source ayant sollicité l’anonymat.

Un rappel du contexte avant :

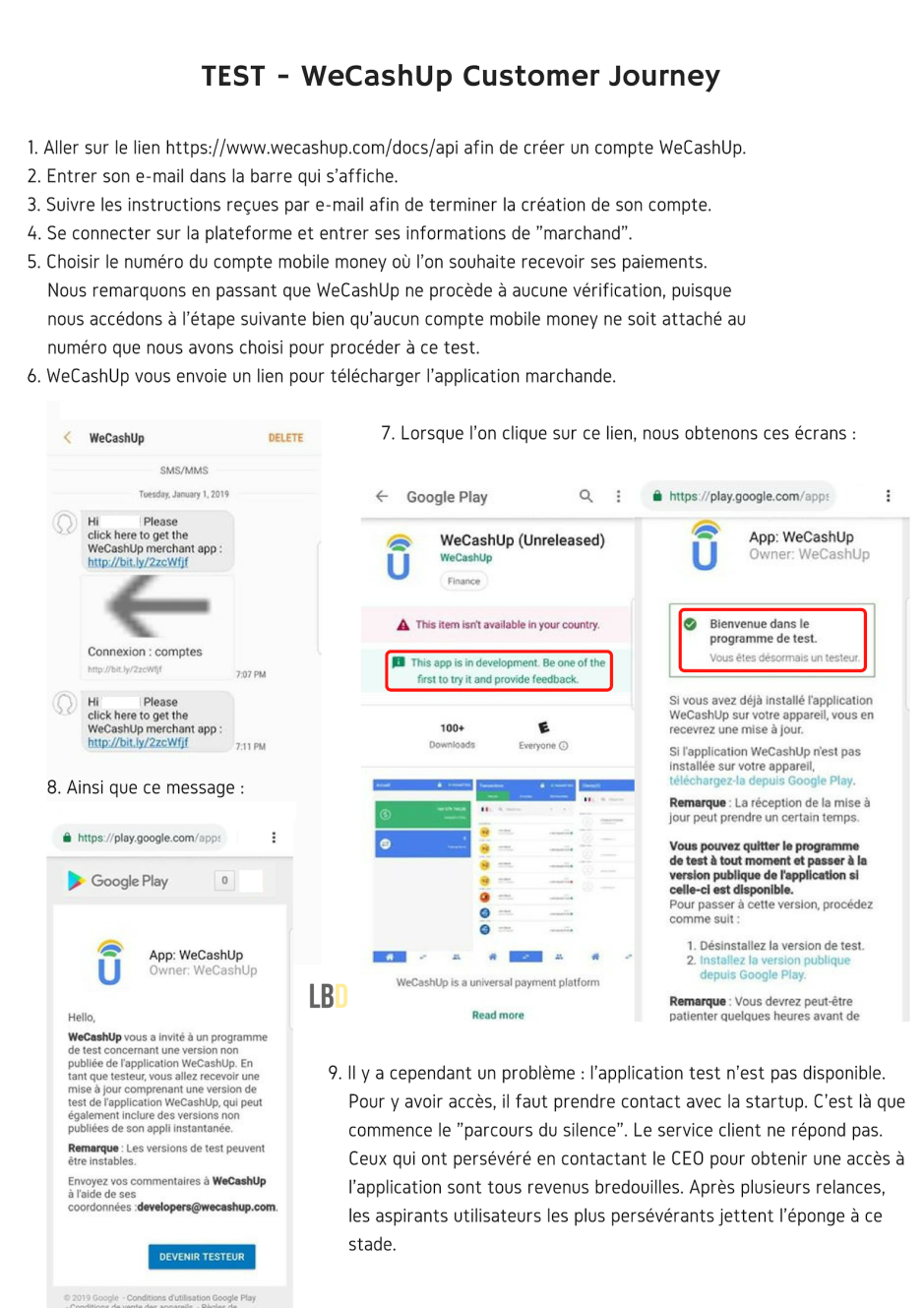

I. Le contexte

Suite à la réussite fulgurante de M-Pesa, un service de paiement mobile lancé en 2007 au Kenya par Safaricom pour Vodacom, de nombreux acteurs – dont Orange Money, MTN Mobile Money et Airtel Money – se sont lancés sur le marché du mobile money. Les banques ont suivi avec le mobile banking. L’enjeu ? Un marché subsaharien – et mondial, si l’on considère les pays émergents – que se disputent les banques, les opérateurs GSM et les services de paiement mobile. Ce dernier, encore un océan bleu il y a plus d’une décennie, voit aujourd’hui deux centaines d’opérateurs de service se disputer ses faveurs (2), l’Afrique de l’Ouest compte à elle seule plus de 57 d’entre eux (1).

Selon les estimations du Boston Consulting Group, l’Afrique subsaharienne comptera près de 400 millions d’abonnés uniques à la téléphonie mobile en 2019. 37,5 % d’entre eux seront bancarisés, ce qui laisse une part d’environ 62,5 % de la population âgé de plus de 15 ans non bancarisée, soit un marché potentiel de plus de 250 millions de personnes équipées d’un téléphone portable, ayant un revenu supérieur ou égal à 500 $ et dépourvu de compte bancaire, aux services de paiement mobile (2).

Bien que le taux de pénétration du mobile dans la région ait chuté bien en deçà des taux annuels à deux chiffres observés durant la première moitié de la décennie, et que la croissance annuelle pour les cinq prochaines années corresponde à près de la moitié du niveau enregistré au cours de la période précédente, il existe des opportunités de croissance bien réelles. Le taux de pénétration du mobile étant supposé passer de > 44 % (~ 468,9 millions de personnes) en 2018 à 52 % (~ 634,3 millions) en 2025 en Afrique subsaharienne – soit une augmentation de 4,6 % -, la marge de progression du marché en fait une priorité pour qui ne souhaite pas manquer les revenues colossaux de cette part grandissante des flux financiers sur le continent.

En effet, l’opportunité de revenu des activités de paiement, associé aux revenus de dépôts pourraient générer des frais pouvant atteindre 1,5 milliard de $ pour les fournisseurs de services de paiement mobile en Afrique subsaharienne en 2019, d’après une estimation du BCG (2). Un filon que n’ont pas manqué de flairer les opérateurs GSM (comme Orange, Airtel et MTN), ainsi que les fournisseurs de services financiers mobiles et les banques, qui se sont engouffrés dans la brèche. Ce marché pâtit cependant de l’absence d’interopérabilité entre les différents services financiers mobiles, ce qui freine les échanges. Etant fragmenté, non homogène, il rend nécessaire l’adoption de plusieurs plates-formes par les utilisateurs (marchands et consommateurs), car les échanges d’argent avec les clients des autres services ne sont pas possibles. C’est là qu’interviennent Cédric Atangana et sa solution.

II. Le CEO : Cédric Atangana

C’est l’homme derrière Infinity Space, l’entreprise – la startup – qui a lancé WeCashUp. Cette dernière figure au rang de nombreux classements comme l’une des fintech les plus prometteuses au monde. Elle est également lauréate de plusieurs prix, dont le dernier en date est le « Prix Emmanuel Macron de la meilleure startup de l’Africa Tech », reçu à Viva Tech 2018, une grande messe annuelle qui se veut le rendez-vous mondial des startups et de l’innovation technologique. Le parcours de son dirigeant est pour le moins atypique.

Alors qu’il est encore en licence d’ingénierie industrielle à la Faculté de Génie industriel de Douala, en 2009, Cédric Atangana crée un service appelé WeShopUp, « une marketplace qui propose une solution d’achat mixant crowdfunding et e-commerce ». Cette aventure, qui tournera finalement court, se poursuivra jusqu’en 2015. Ayant entre-temps intégré les rangs de Polytech’Marseille, une école d’ingénieur de l’Hexagone, le jeune homme s’associe brièvement à Marcelle Bekono, puis de façon plus pérenne à Annicelle Kungne et à Harold Ibouanga, étudiants comme lui à Polytech’Marseille. Infinity Space voit le jour en mars 2015 à Marseille. Son but est d’agréger les canaux de paiement hétérogènes afin d’assurer leur interopérabilité au niveau mondial. Cela, dans l’objectif de répondre aux besoins globaux en matière d’e-commerce.

Derrière ce désir ardent de fluidifier les échanges financiers du commerce électronique nord-sud et d’assurer l’inclusion financière des populations non bancarisées des pays émergents, il y a une histoire, celle d’une tragédie personnelle, vécue par Cédric Atangana en mai 2008 :

« Nous sommes le 25 mai 2018. Il y a 10 ans, jour pour jour, que mon père est mort dans mes bras, à 1 h 50 du matin, dans une salle d’attente de l’hôpital central de Yaoundé… Il est mort faute de soins, parce que faute d’argent en cash pour payer. Le problème au Cameroun, c’est que le système de santé est tellement basique qu’il faut avancer les frais en liquide avant toute prise en charge. Cette nuit-là, nous avons appelé mes frères, mes sœurs, nos amis en urgence, mais il n’ont pas pu accourir à temps avec les billets. J’avais 16 ans. Je me suis senti effondré sur le moment…

Mais c’est aussi ce drame qui m’a donné la colère positive nécessaire pour créer, étape par étape, WeCashUp. Ensuite, je suis allé étudier à Polytech Marseille, puis à l’INSEAD, puis à Stanford. J’ai toujours conservé l’idée d’un moyen de paiement universel en Afrique, qui permettrait de transférer de l’argent rapidement sous toutes ses formes. En 2013, avec mon associée Annicelle-Reine Kungne, j’ai cofondé Infinity Space, et en 2015, nous avons lancé WeCashUp. Nous sommes aujourd’hui 15 dans l‘équipe, principalement basés à Marseille, mais aussi au Cameroun et au Kenya. Si notre interface avait existé ce 25 mai 2008, nous aurions pu rassembler l’argent à temps et mon père aurait été soigné. » – Cédric Atangana, entretien avec EY

Tandis que nous écoutions l’entrepreneur relater ce drame, il y a un an et demi, nous ressentions son sentiment de perte, sa douleur, mais aussi sa détermination. Cette tragédie est son moteur. À la suite de son intervention, nous l’avons inscrit sur la liste des personnes que nous désirions interviewer. Comme souvent, nous avons choisi d’attendre, pour voir. Une chose nous a gênés durant nos vérifications d’usage, cependant. Il s’agit du parcours de Cédric Atangana.

Les Emerging Talks #2 ont eu lieu le 10 avril 2017, et Cédric Atangana y a déclaré effectuer un MBA à Stanford or, cette université n’offre aucun MBA à distance. Voulant en avoir le cœur net, nous avons demandé à un étudiant de MBA de la promotion 2016-2018 de Stanford, qui a gradué en Juillet 2018 s’il avait connaissance d’un condisciple nommé Atangana. Sa réponse a été négative. Nous avons ensuite posé la question à un étudiant actuel de l’université, qui a eu la gentillesse de jeter un œil dans la base des alumini, ainsi que dans le répertoire des étudiants actuels. Il n’y a trouvé nulle trace d’un étudiant nommé Cédric Atangana Mbele, même en remplaçant « Cédric » par « Eugène ».

Ce fait nous ayant intrigué, nous avons souhaité vérifier sa présence à l’INSEAD. Cédric Atangana ayant publié un post affirmant qu’il en avait fini avec ses études à l’INSEAD en février 2018, cela nous a paru quelque peu incongru puisqu’il affirmait, dans une interview publiée le 21 mars 2017 par la chaîne YouTube MProvence TV :

« (…) je fais en parallèle un MBA à Stanford University et un autre MBA à l’INSEAD à Londres ». – Cédric Atangana

Nous l’avons dit précédemment, il n’y a aucun programme de MBA à distance à Stanford. Il n’est donc pas possible de suivre les deux cursus en même temps. Outre le fait qu’il n’existe aucun campus de l’INSEAD à Londres – l’unique campus européen de l’école se trouve à Fontainebleau, les deux autres étant respectivement en Asie (Singapour) et au Moyen-Orient (Abu Dhabi) -, et les seuls partenariats permettant des échanges durant le cursus étant établis avec Wharton (UPen, USA) et Tsinghua (Chine) – la Sorbonne étant en France -, il est impossible qu’il ait pu suivre son cursus à Londres. Par ailleurs, sa présence à l’école en mars 2017 ne peut s’expliquer que par son enrôlement dans l’une ou l’autre de ces promotions :

- celle de Septembre 2016, ce qui signifie qu’il a gradué en Juillet 2017

- celle de Janvier 2017, ce qui signifie qu’il a gradué en Décembre 2017

En effet, selon le site de l’école :

« The curriculum, course structure, class size and composition, and campus exchange opportunities are identical for the September and January intakes. The primary difference is that if you choose to begin in September, you will complete the MBA in ten consecutive months. If you choose to begin in January you will have a two-month summer break during which you can pursue an internship or other endeavours. – INSEAD FAQs

Traduction :

« Le programme d’études, la structure des cours, la taille et la composition des classes et les possibilités d’échange de campus sont identiques pour les inscriptions de septembre et de janvier. La principale différence est que si vous choisissez de commencer en septembre, vous devrez compléter le MBA en dix mois consécutifs. Si vous choisissez de commencer en janvier, vous aurez une pause estivale de deux mois au cours de laquelle vous pourrez effectuer un stage ou d’autres activités. »

Par conséquent, le nom de monsieur Atangana devrait se trouver sur la liste des 22 dernières promotions sortantes de l’INSEAD. Les noms de tous les élèves de l’école, enrôlés dans les promotions de Décembre 2016 à 2017, MBA et Masters confondus, y figurent. Il ne s’y trouve nulle trace de monsieur Atangana. Fait encore plus curieux, le profil Linkedin de ce dernier indique qu’il a suivi des cursus à l’INSEAD et à Stanford au cours de l’année académique 2017-2018, sans préciser lesquels, ce qui contredit ses précédentes allégations.

En Afrique francophone, nous sommes coutumiers des « embellissements » de parcours, l’honnêteté n’étant pas la qualité la mieux partagée par les « startupeurs » de ce côté du continent. Cela augure plutôt mal de la suite car, l’entrepreneur étant l’âme de sa structure, s’il a menti sur un fait aussi bénin et aisément vérifiable que son parcours, il est possible que d’autres aspects de son storytelling et de son entreprise soient également mensongers. Plus circonspects qu’au début de notre enquête, nous explorons la solution proposée par Infinity Space en nous montrant plus méticuleux que d’habitude.

III. La solution : WeCashUp

1/ La situation actuelle

Dressons un bref état des lieux. Les différents services de mobile money, de même que les opérateurs de transfert qui les ont précédés comme Wari, Moneygram et Western Union, ont pour but d’offrir des services financiers aux populations non bancarisées. Le mobile money ayant l’avantage de permettre des paiements en sus des transferts d’argent. Prenons deux uses cases classiques (nous vous épargnons le fastidieux processus du parcours client, en simplifiant au maximum) :

Cas 1 : le paiement

Monsieur X va chez l’épicier du coin, il veut procéder à un achat en utilisant un compte Orange Money. Orange donne à l’épicier un code marchand. Afin de procéder au règlement, monsieur X va sur son mobile et inscrit le montant de la facture, ainsi que le code marchand de l’épicier dans le menu Orange Money. L’épicier reçoit alors un SMS qui confirme le paiement de monsieur X. Le compte de ce dernier est débité tandis que celui du marchand est crédité.

Cas 2 : le transfert d’argent

Il existe deux options.

Option 1 – Monsieur Y, qui possède un compte OM souhaite réaliser un transfert vers le compte OM de monsieur X, qui en a un également. Il se rend dans le menu, y inscrit le montant ainsi que le numéro de téléphone de monsieur X. Ce dernier reçoit un SMS qui confirme le transfert d’argent.

Option 2 – Monsieur Y a de l’argent sur son compte OM, argent qu’il souhaite envoyer à monsieur Z, qui n’a pas de compte OM. Il se rend donc à un kiosque OM, donne le nom du destinataire et son numéro de téléphone à l’agent. Il lui remet ensuite du cash ou réalise le transfert du montant vers le compte OM dudit l’agent. Monsieur Z reçoit alors un code par SMS. Il se rend à son tour dans un kiosque OM, montre le code ainsi qu’une pièce d’identité à l’agent et reçoit le montant transféré.

Cette façon de faire pose au moins quatre problèmes :

- le client doit avoir autant de comptes mobile money que de fournisseurs de services de paiement électronique ;

- le marchand doit s’équiper d’autant de terminaux de paiement que de solutions de paiement proposés (carte bleue, cash, wallets électroniques) et d’opérateurs mobile money (OM, MTN mobile money, etc.), et intégrer tous les API lorsqu’il s’agit d’un e-commerçant ;

- lorsque l’on souhaite réaliser des transferts d’argent vers des gens qui n’ont pas de compte OM par exemple, les déplacements au kiosque physique sont toujours nécessaires, ce qui rend impératif la création et la maintenance d’un réseau important de kiosques et/ou de points physiques (stations-services par exemple), lorsque des partenariats sont établis avec des tiers ;

- lorsque l’achat s’effectue sur internet, il faut utiliser un nom de confirmation afin de vérifier que c’est bien un client donné qui a effectué la transaction.

Nous vous faisons grâce du reste. Afin de répondre à ces problèmes, dont le plus important reste l’interopérabilité des moyens de paiement, deux startups ont décidé de proposer un « guichet unique » afin d’agréger les différents moyens de paiement : InTouch Sénégal et Infinity Space, via sa solution WeCashUp. C’est cette dernière qui nous intéresse aujourd’hui.

La promesse de cette application ? « Une plateforme de paiement universelle permettant d’accepter et de débiter les paiements en espèces, paiement mobile, portefeuilles bancaires, cartes bancaire et crypto-monnaies via une seule interface API » – Source : WeCashUp

2/ Le test de l’application

Selon le site internet, l’accession à ces services ne prend que 15 minutes. Procédons à un test pour le vérifier :

Ce qui précède signifie que l’application n’a pas encore été déployée, et qu’elle est en test. Et la version test n’est accessible qu’en contactant Infinity Space. En dépit des résultats obtenus par certaines personnes que nous avons contactées, qui ont demandé à tester l’application, nous avons tenu à contacter Cédric Atangana nous-même, tout en procédant à des tests réguliers de l’application (en la matière nous sommes des Saint-Thomas assumés). Nous n’avons obtenu aucune réponse, comme prédit.

Entre-temps, nous ne sommes pas restés inactifs. En faisant un petit tour sur le lien Github fourni par le site internet, nous nous apercevons que la dernière entrée date du 8 décembre 2017. Si tout le code de l’application a été inscrit sur ce site, cela signifierait que depuis cette date, le développement de la solution a été sursis. Intrigant. Dans l’intervalle, nous avons également jeté un œil à la base de données de l’INPI, afin de nous rendre compte par nous-même du brevet dépose par Infinity Space.

3/ Le brevet

Voici le libellé de la demande :

PROCEDE DE SELECTION D’AU MOINS UN SERVICE DE PAIEMENT PAR PORTE-MONNAIE ELECTRONIQUE PROPOSE PAR UN ETABLISSEMENT FINANCIER

Abrégé

L’invention concerne un procédé de sélection d’au moins un service de paiement par porte-monnaie électronique proposé par un établissement financier, des clients étant chacun affilié à au moins un établissement financier et ayant souscrit à un service de paiement par porte-monnaie électronique dans une zone géographique d’affiliation propre audit client, chacun desdits clients disposant d’un terminal mobile disposant d’un numéro de terminal mobile unique, lequel numéro est enregistré auprès dudit établissement auquel ledit client est affilié, caractérisé en ce que ledit procédé comprend les étapes consistant à : – enregistrer dans une base de données informatique : les services de paiement par porte-monnaie électronique proposés par différents établissements financiers, lesquels services sont chacun associé à une ou plusieurs zones géographiques de disponibilité dudit service, – exécuter un processus informatique logique adapté pour sélectionner, dans la base de données (6), un service de paiement par porte-monnaie électronique auquel a souscrit un client, laquelle sélection est basée sur l’analyse d’une information d’identification de la zone géographique d’affiliation dudit client et/ou l’analyse du numéro de terminal mobile dudit client. – Source : Notice FR3052899 de la base de données de l’INPI

Nous avons lu le document associé en prêtant une attention particulière à l’opinion émise sur les revendications du brevet (page 52). Elle porte sur leur nouveauté, l’activité inventive et la possibilité d’application industrielle de ces dernières :

WeCashUp, via son mandataire, a répondu à cette opinion. La demande de brevet n’a pas encore reçu de seconde opinion, et n’a pas (encore ?) été acceptée.

4/ Les clients heureux et la réputation de la solution

Lorsqu’un produit fonctionne (sous-entendu pour de vrai), on est en mesure de l’intégrer en suivant les étapes indiqués dans la notice d’utilisation, aka la documentation officielle. Il peut y avoir des fausses notes bien entendu, le service client est là pour répondre à ce genre de préoccupations. Celui de WeCashUp est assez spécial, parce qu’il ne répond pas.

Plus d’une année! Une année ! Que l’on a commencé la procédure @WeCashUp_FR @WeCashUpSupport ! Mais toujours ABSOLUMENT rien! Sommes-nous les plus maudits ? 🤦🏾♂️🤦🏾♂️

— Joel Matoka (@JoelMatoka20) 15 janvier 2019

https://platform.twitter.com/widgets.js

Mais non cher monsieur, vous n’êtes pas maudits. Vous faites juste partie de la énième requête de ce genre à laquelle la boîte répond publiquement parce que… l’image de marque and all you know.

Nous avons écumé internet en long, en large et en travers afin de trouver le témoigne d’un client satisfait. Le seul qui ait jamais existé est celui-ci :

Mon inscription sur @KirooRebuntu validée et ma 1ère expérience de paiment mobile avec @wecashup .

I can feel the fire burning! pic.twitter.com/EBb3tIjw1p

— Christine Djafa (@CDjafa) 7 juin 2017

https://platform.twitter.com/widgets.js

Du lancement de WeCashUp à ce jour, Kiro’o Rebuntu est le seul site marchand ayant intégré la solution avec succès. Puisque Cédric Atangana ne répondait pas (oui, nous l’avons contacté), nous sommes donc allé voir du côté du CEO, que nous avions déjà interviewé. Ce dernier nous a appris que nos difficultés d’intégration étaient dus à une mise à jour, car la dernière version fonctionnait chez Kiro’o Rebuntu. Nous avons donc proposé de mettre le développeur de la plateforme en lien direct avec le nôtre afin qu’il nous aide à ne fut-ce qu’intégrer l’API à notre site internet. La réponse a pour le moins été… édifiante. Nous n’en avons pas eu. Nous bornerons à dire que nous étions prévenus qu’il ne « vendrait pas son petit ». Vive la responsabilité du chef d’entreprise, l’honnêteté, et la transparence – entre autres valeurs.

Normalement, un client n’a pas besoin de contacter un autre client pour savoir comment utiliser le produit/service d’une entreprise. Sinon, cela signifie qu’elle a échoué. Mais nous ne sommes absolument pas au-dessus de cela lorsqu’il s’agit d’en avoir le cœur net. Nous l’avons dit, c’est notre sacerdoce. À défaut d’obtenir une réponse de la part de Kiro’o Rebuntu, nous avons testé le paiement via WeCashUp sur le seul site sur lequel il ait jamais marché.

La version test ne fonctionne pas sur Kiro’o Rebuntu, le seul marchand connu à avoir eu un témoignage positif d’utilisation de la solution WeCashUp.

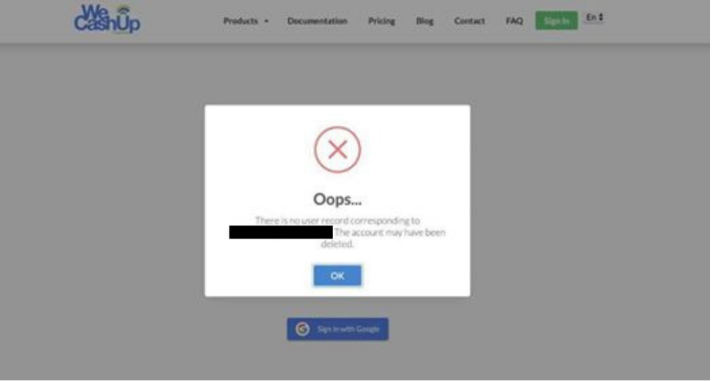

Comme d’habitude, nous réalisons des tests à intervalle régulier, pour vérifier s’il y a eu du nouveau en une semaine, comme l’a indiqué WeCashUp sur ses différents comptes sociaux. Une surprise nous y attend :

« There is no user record corresponding to (e-mail). The account may have been deleted ». Traduction : « Il n’y a pas d’enregistrement d’utilisateur correspondant à (e-mail). Le compte a peut-être été supprimé ». Notre compte a été supprimé par les propriétaires de la plateforme. C’est beau les pratiques en court chez certaines startups d’Afrique francophone. Rire désabusé. Qu’à cela ne tienne, nous avons utilisé un autre e-mail. Le résultat était le même que lors du premier test : l’application n’est pas disponible au téléchargement.

. . . .

À ce stade, il nous faut couper l’article en deux. Nous nous reverrons donc pour une seconde partie, qui traite de pas mal d’aspects intéressants de ce mystère des startups d’Afrique francophone.

Sources et lectures complémentaires

(1) Jeune Afrique – Le mobile money en chiffres

(2) Boston Consulting Group (BCG) – Africa Blazes a Trail in Mobile Money

(3) Mathias Léopoldie – Paiement mobile et (e-)commerce en Afrique francophone : la ruée vers l’or

(4) Infoguerre – Enjeux et affrontements autour du mobile money en Afrique

(5) GSM Association (GSMA) – The mobile economy Sub-Saharan Africa 2018

(6) StarDust – L’impact croissant de l’IA chez les fintech

Bonjour,

En faisant des recherches sur internet sur We cash Up, je suis tombé sur cet article.

Merci pour cet article qui cherche à faire la lumière sur les incohérences autour de cette start up.

Je n’ai pas trouvé la deuxième parie de l’article. Est ce une affaire close? Avez vous réussi à joindre le CEO et tirer au clair une bonne fois pour toute ces mystères?

Merci de votre réponse.

J’aimeJ’aime

Bonjour,

Beaucoup de startup essaient et ont la conviction qu’ils vont réussir, parfois cela prend plus de temps que prévu parfois cela ne marche pas. Le manque de recul souvent du a la jeunesse des fondateurs sur des problématiques complexes est je pense souvent la raison des échecs mais parfois contre toute attente la startup réussi ! Certes le temps à pu s’écouler et le scepticisme prendre la place de l’euphorie mais généralement les équipent travaillent d’arrache pied car ils y croient…

A moins d’un détournement de fond de grande ampleur dont se serait rendu Cédric Atangana, l’inconnu que je suis à du mal à comprendre cette enquête minutieuse sur les écoles ou il serait inscrit et le côté inquisiteur de cette article. Certaines interrogations sont légitimes mais un tel article quand il remonte en premiere page quand on tape votre nom sur Google peut être assimilé à de la méchanceté gratuite et rajouter des embûches sur un chemin déjà compliqué. A moins vous ayez des raisons réelles et sérieuses de lui en vouloir je pense qu’il est en votre pouvoir d’adoucir certains écrits !

Patrice MG

Un développeur qui souhaite la réussite à tous les frères qui essaient et travaillent sans relâche pour que l’Afrique sortent des ténèbres !

J’aimeJ’aime

Réponse du chef 14/10/20, https://www.youtube.com/watch?v=kd3D1JS1t9s&feature=youtu.be

Rendez-vous le 19/10/20 …

J’aimeJ’aime

Selon Steve Blank, une start up est une organisation à la recherche perpétuelle d’un Business Model. Quant à la méthodologie Lean, elle permet à l’entrepreneur de tester son projet pour passer de l’étape « je crois » à l’étape « j’ai testé et ça marche, ou pas ». De 3 choses l’une, il a testé et réalisé que ça ne vaut pas la peine, il a fait un pivot en revoyant sa proposition de valeur, on a lui a bloqué la route car il est trop balaise. Mais une chose est certaine c’est que dans la vie il faut reconnaitre les efforts des autres et toujours encourager. Guy

J’aimeJ’aime

En tant que courtier digital sur le continent Africain, nous avions placé beaucoup d’espoirs dans weCachUp pour les solutions de paiement mobile money. Après avoir intégré la solution dans notre système d’informations, nous avons attendu également un bon bout de temps avant de nous rendre compte que nous ne pourrions jamais passer en mode « production ». Heureusement que nous avons trouvé des partenaires sérieux qui ne promettent pas du vent. eBilling au Gabon, MonetBil au Cameroun, Intouch au Cameroun, Sénégal et Côte d’Ivoire, PayDunya au Sénégal et j’en passe. Il également possible de traiter directement avec les opérateurs Orange, MTN, Airtel,… dont les APIs sont ouvertes et bien documentées, mais bon il faut avoir des développeurs sous la main.

http://www.baloon.africa

J’aimeAimé par 1 personne

Merci pour votre témoignage, il est édifiant !

J’aimeJ’aime

Il n’y a jamais eu de deuxième partie à cet article?

J’aimeAimé par 1 personne

Pas encore non. Il y en aura bien une. Lorsque le moment viendra.

J’aimeJ’aime

C’est vraiment triste, il faut reconnaître que wecashup est une solution très risquée sur le long terme parce qu’elle dépend fortement des autres acteurs comme la banque et d’autres services financiers. Si tout le monde décide de fermer l’accès à leur api aux autres services alors le service serait bloqué. C’est la seule explication que j’imagine pour les problèmes que rencontrent la solution.

C’est vraiment dommage que sa biographie soit douteuse. Là où on a fait les études importe peu tant que le produit fonctionne. Si dans le monde de startup il faut savoir tester une idée très tôt avant de le développer, il est aussi importante de tester sa faisabilité sur le long terme. il n’ya pas de honte à officiellement faire une pause – service si rien de marche. Beaucoup de startup l’ont fait pour travailler sur un produit encore plus innovant.

Encore une fois merci pour cette article véridique et très édifiante. On espère une seconde partie positive pour wecashup. Leçon que je retient: « C’est bon de faire le buzz, mais c’est encore mieux quand le produit parle pour toi «

J’aimeAimé par 1 personne

Merci à vous pour votre retour Tedi

J’aimeJ’aime

je voulais savoir s’il l ‘on avait une idée chiffrée du préjudice pour les utilisateurs ?

En tout bravo pour cet article riche d’ enseignement

J’aimeJ’aime

Article intéressant et a suivre donc. Nul doute que ça va faire jaser, y compris chez les investisseurs potentiels. Je suis un ‘spécialiste’ du domaine, et c’est vrai que je n’ai jamais rencontré un site qui a intégré WCU. Par contre, et pour vous aider à être complet, une recherche rapide montre que Insead a bien des cours online (qui n’ont rien a voir avec un ‘vrai’ cursus en présentiel, on est d’accord). Celui mentionné par M. Atenga se suit en 7 semaines à priori. voir le programme ici: https://img03.en25.com/Web/INSEADTest/%7B5b525896-df80-4dbf-b013-73f31579405c%7D_Executive_Education_Portfolio_Soft_Copy-INSEAD.pdf

J’aimeAimé par 1 personne

Monsieur Atangana a dit de façon explicite à plusieurs reprises suivre un MBA à l’INSEAD. Ce qui n’est pas le cas. C’est plus qu’une grosse approximation, vous en conviendrez.

Nous vous remercions pour votre contribution, qui nous permet de mieux comprendre de quoi il s’agit réellement. Au plaisir de vous lire de nouveau.

J’aimeJ’aime

Je crois ne pas m’être fait comprendre : si M. Atangana est un excellent vendeur, il est un encore plus déplorable chef d’entreprise qu’informaticien ! C’est parce qu’il est nullissime en tout ce qui est autre que la communication que je comprends pas comment les experts ne s’en sont pas rendu compte.

Mais bon. La FrancAfrique a peut-être encore quelques restes …

Bravo en tout cas pour votre excellent travail et bon courage pour la suite.

Cordialement

J’aimeAimé par 1 personne

Nous comprenons mieux. Merci.

J’aimeJ’aime

Bonjour,

Je connais bien M. Atangana aussi ne suis-je que très peu surpris qu’InfinitySpace ait été lauréate du « Prix Emmanuel Macron de la meilleure startup de l’Africa Tech », reçu à Viva Tech 2018 : M. Atangana est un excellent vendeur !

Et pour ceux qui plaignent les pauvres « startupeurs » et autres « africaFriends », sachez que j’ai créé plus d’une startup, je sais donc très bien de quoi je parle. Et surtout, n’allez pas croire que j’ai quelques récriminations personnelles vis à vis de M. Atangana : je ne lui souhaite que le meilleur et la plus grande réussite qui soit. Il a tout ce qu’il faut pour réussir parce qu’il sait très bien identifier les bons interlocuteurs.

Mon message est tout autre : je suis sidéré que les « experts » de Viva Tech aient été aussi naïfs ! Ce prix devrait leur faire honte, les pauvres, de se faire tromper par M. Atangana : ça discrédite totalement le « Prix Emmanuel Macron de la meilleure startup de l’Africa Tech ».

Quel drôle de monde, n’est-il pas ?

J’aimeJ’aime

Nous ne pensons pas qu’ils se sont fait berner. Nous pensons que ça ne les dérange pas de promouvoir ce type de startups en Afrique. Après tout, la France est le pays du « bruit » en Afrique francophone.

J’aimeJ’aime

https://developers.wecashup.com/lettre-ouverte-du-ceo-de-wecashup-44b33deb090c

Les éléments de réponse

J’aimeJ’aime

Rires. You people are… specials.

J’aimeJ’aime

Il est regrettable et sidérant que la majorité des commentaires crient vindicte sans contredire par des preuves. Pour peu qu’on s’intéresse au sujet, ce n’est pas une nouvelle que le produit tant vanté est non fonctionnel! C’est juste un secret de polichinelle porté à plus large audience.

Un autre exemple plus patant existe: la startup Theranos (valorisée tout de même à 9 milliards de dollars en 2014) avec sa jeune CEO Elizabeth Holmes n’était qu’une énorme escroquerie/supercherie !

Ce genre d’attitude est à débusquer et décourager dans la sphère entreprenariale.

J’attends la partie 2 + l’éventuelle défense des intéressés.

Cheers !

J’aimeAimé par 1 personne

Cela nous change de lire un commentaire honnête. Sourire.

J’aimeJ’aime

Il est claire et nette que vous ne save pas q’une startup rencontre plein de difficulté au démarrage. Et ces difficulté peuvent en pesté la startup dirant 1 à 10ans voir plus. Mais je suis confiant un jour WCU va servir et aider les africain

J’aimeJ’aime

Notre ignorance est sidérante. Nous ne possédons malheureusement pas le pouvoir de prédire l’avenir, nous allons nous contenter d’espérer que vous dites vrai.

J’aimeJ’aime

Je suis choquée…

Vivement la suite.

J’aimeJ’aime

Bonjour Ace,

Qu’en est-il de votre propre expérience de l’entrepreneuriat ? J’ai quelques connaissances également dans le domaine, je serais curieux de pouvoir à mon tour dresser publiquement votre profil – selon des critères purement objectifs bien entendu 🙂

En tant qu’investigatrice en herbe à la Elise Lucet (mais, sous couvert d’anonymat), pourquoi ne pas concentrer vos efforts et votre belle plume aux entreprises causant de réels pertes et tracas en Afrique francophone ? (retracer les activités de certains hauts cadres plutôt obscures par exemple…) plutôt que de cibler de petits entrepreneurs dont vous pouvez – potentiellement – abîmer sinon détruire la carrière professionnelle ? Question de procès coûteux ? Ou est-ce une question de déontologie peut-être…

Si tu veux je peux t’organiser « un live facebook confrontation, gros buzz, octogone, t’as parlé, j’ai parlé, j’assume, on attends la date, l’heure le jour. toussa toussa.. ». 🙂

J’aimeJ’aime

Vous êtes probablement un troll. Pour l’éventualité où nous nous tromperions : lorsque vous aurez dressé le portrait et interviewé 1. Anonymous 2. Maître Eolas et le reste revenez nous voir. Nous accéderons à votre demande avec grand plaisir.

Pourquoi en effet ? Excellente question. Plus le sujet est complexe plus il nécessite d’investissements (temps, argent, ressources humaines, réseau, etc), nous sommes heureux que vous vous proposiez spontanément pour nous les fournir. Nous sommes disposés à vous dresser un état de nos besoins pour peu que nous soyons assurés de votre capacité à y répondre. Dans l’expectative, voici une estimation grossière : ils se chiffrent autour de 150 000 € pour une équipe frugale de 3 personnes mobilisées à temps plein, charges comprise.

En ce qui concerne la fin, nous vous remercions pour votre proposition, nous devons malheureusement la décliner. Mais c’est gentil d’y avoir pensé. Sourire.

J’aimeJ’aime

Votre article n’est pas rationnel en soit! Il y a certainement un mépris de l entrepreneuriat! Le travail d’un entrepreneur à mettre en place un tel produit est long et difficile. Vous auriez mieux gagner à faire une interview avec le principal intéressé, que d écrire cet article decridibilisant. Mais comme je l’ ai dis plus haut pour dépenser autant d’energie dans cet article, c est que probablement vous n’avez pas essayé de créer une start up et d’avoir au moins 15 employés à votre actif. Oui je suis sensible à votre article! Je suis entrepreneuse et c est un combat de tous les jours et voir votre mépris pour ce travail est assez affligeant ! Anyway, bonne publicité ou mauvaise publicité merci de promouvoir WeCashUp. Grâce à vous d autres personnes découvriront et feront leurs propres recherches.

J’aimeJ’aime

Madame, les faits sont là : il y a eu plusieurs fraudes. Sinon, nous vous prions d’apporter les preuves formelles que ces fraudes ne sont pas avérées. Si ces fraudes vous paraissent peu conséquentes, vous allez à l’encontre des principes fondamentaux des échanges commerciaux tels la transparence, la confiance, la crédibilité. Dans ce cas, nos échanges s’arretent là.

J’aimeJ’aime

Vraiment décevant et aussi récurent en afrique. Qu’est ce qui peux être la cause de cela ? Je suppose qu’il n’ya pas assez de fond pour financer une vrai team de développeurs et de personne pour le support + marketing.

J’aimeJ’aime

Peut-être bien.

J’aimeJ’aime

Votre article relève de la liberté d expression et visiblement de la liberté de salir le travail d’entrepreneur ambitieux .

Alors il serait nécessaire de pas supprimer les commentaires qui ne vont pas dans votre sens ! On parle des autres quand on a pas d objectifs ou de projet. Vous auriez pu faire tellement de choses avec cette énergie ! Mais non vous vous complaisez dans la jalousie. Par ailleurs il y a bien des enseignements à distance à l INSEAD en MBA. J’espère que la partie 2 sera plus pertinente ! En attendant Cédric ATANGANa est personnalité dont l’Afrique devrait être fier. Il est un exemple de réussite dans un pays étrangers ! Et aujourd’hui il embauche plus de 15 personnes pour faire avancer le continent. On peut pas en dire autant de votre article!

J’aimeJ’aime

Respirez, calmez-vous. Et souvenez-vous de là si belle éducation qui vous a été inculquée voulez-vous ?

Pour commencer, nous aimerions savoir pourquoi vous pensez que votre précédent commentaire a été supprimé. La raison pour laquelle il n’est pas apparu immédiatement est qu’il s’agit de votre premier commentaire sur cette plateforme, aussi il est soumis à une modération. Vos commentaires suivants ne le seront pas. C’est un mode de fonctionnement WordPress on ne peut plus classique.

Pour ce qui est du reste, il nous semble que vous faites montre d’une émotivité exacerbée en la matière, ce sujet est-il sensible pour vous ? Si c’est le cas, vous nous en voyez navrés. En espérant que vous vous remettrez vite de vos émotions, portez-vous bien Amandine.

J’aimeJ’aime

La suite ……………. C’est pour quand ? Tu nous mets l’eau a la bouche là….. En tout cas merci pour le taff d’investigation, il était tant que la supercherie s’arrête.

J’aimeJ’aime

Nous sommes heureux que vous ayez trouvé des éléments de réponse à vos préoccupations dans cet article. La suite paraîtra dans quelques jours.

J’aimeJ’aime

Pourquoi un tel article??! J’imagine que les personnes qui ont rédigé cet article n’ont jamais essayé de créer une start up ou de connaître les défis entre la communication et la commercialisation.

Quant aux attaques personnels envers le PDG! Elles vous servent à quoi? Il vous a fait quelque chose?

Pitié !! Soyez acteur de votre propre vie au lieu d être spectateur à celle des autres! Cette critique facile entre frère africain me dépassent !On se supporte quand entre nous?

J’aimeJ’aime

Décidément, vous avez une imagination fertile. Des « attaques personnelles » ? Surprenant. Vous avez déjà entendu parler de fact checking ? Essayez la barre de recherche Google, la réponse doit se trouver quelque part par là. « Frère Africain » ? Vous vous trouvez sur une plateforme professionnelle mademoiselle (madame ?), la rationalité y prévaut. Il nous semble que vous vous méprenez sur le rôle d’une telle plateforme. Il n’y a pas de « frère » ou de « sœur » en ces lieux, juste des entrepreneurs et leurs produits qui sont testés et évalués selon des critères objectifs. Nous serions heureux de discuter des points factuels avec vous, si vous aviez la bonté de les relever.

J’aimeJ’aime